Si eres autónomo, los equipos con los que trabajas son parte de tu actividad. El problema es que Hacienda no los trata de la misma forma que tú: para Hacienda, lo que importa es la prueba, la exclusividad y la forma correcta de contabilizarlos.

Te explico qué puedes deducir, cómo, y qué errores evitar.

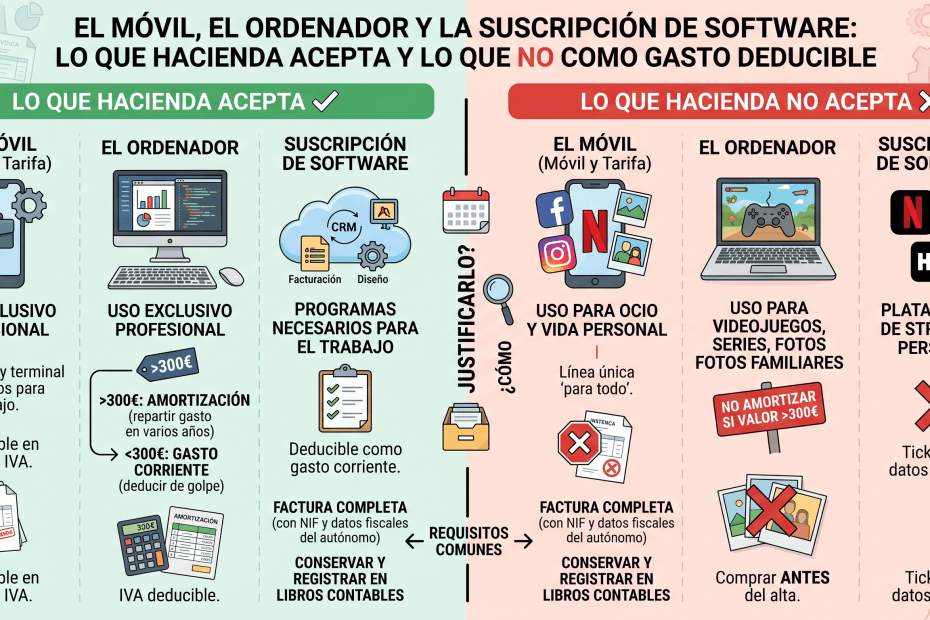

El ordenador: sí se puede deducir, pero no de golpe

Un ordenador es un elemento de inmovilizado material. No lo puedes deducir como gasto en el año de la compra, sino que lo tienes que amortizar durante su vida útil.

En estimación directa simplificada, la tabla de amortización simplificada asigna a los equipos informáticos un coeficiente máximo del 26% anual, con un período máximo de amortización de 10 años. En la práctica, la mayoría de asesores aplica el coeficiente máximo y amortizan el equipo en aproximadamente 4 años.

Ejemplo: si compras un ordenador por 1.200 euros, deduces 312 euros al año (el 26%) hasta amortizarlo.

📌 Nota normativa: La DGT confirmó este tratamiento en la consulta vinculante V1233-25, de 4 de julio de 2025, en la que analiza específicamente la deducibilidad de equipos electrónicos por un autónomo en estimación directa. La deducibilidad se condiciona a que el elemento esté afecto a la actividad, cumpla los requisitos del artículo 22 del Reglamento del IRPF y se contabilice correctamente como inmovilizado.

El teléfono móvil: el requisito de exclusividad

Aquí viene el punto conflictivo. La DGT, en múltiples consultas vinculantes (entre ellas V0601-14, V2382-13 y V2400-13, cuyo criterio mantiene en 2025), deja claro que los gastos del teléfono móvil solo son deducibles si la línea se emplea exclusivamente para el desarrollo de la actividad económica.

Esto significa que si usas el mismo teléfono para trabajar y para uso personal, Hacienda no admite la deducción. La solución que funciona en la práctica es tener dos líneas diferenciadas: una para uso profesional (deducible al 100%) y otra personal.

No es un capricho burocrático. Es la doctrina administrativa vigente, y en una inspección, si presentas un solo número de teléfono para todo, la deducción se puede rechazar.

Las suscripciones de software y herramientas digitales

Adobe, Microsoft 365, herramientas de facturación, aplicaciones de diseño, plataformas de gestión, almacenamiento en la nube… Todo esto sí es deducible si está vinculado directamente a la actividad.

A diferencia del hardware, las suscripciones son gastos corrientes: se deducen en el ejercicio en que se pagan, no se amortizan. Son mucho más sencillas de gestionar fiscalmente que el inmovilizado.

Lo que necesitas para justificarlas es la factura o recibo a nombre de tu actividad, el pago con un medio trazable (no efectivo), y poder demostrar la vinculación con tu trabajo si Hacienda te pregunta.

📌 Nota normativa: La DGT, en la consulta vinculante V1139-25, de 30 de junio de 2025, confirmó la deducibilidad de los gastos en redes sociales y publicidad digital para autónomos, aplicando el principio de correlación con los ingresos del artículo 28 de la LIRPF.

La regla que unifica todo

Cualquier gasto tecnológico que quieras deducir tiene que cumplir tres condiciones simultáneas: estar vinculado a la actividad (correlación con los ingresos), estar correctamente justificado con factura, y estar anotado en tus libros registro.

Si cumples eso, la deducción es sólida. Si falla alguno de los tres puntos, Hacienda puede rechazarla en una comprobación.

Lo que te estás perdiendo si no llevas esto bien

En la consulta veo habitualmente autónomos que o bien no deducen estos gastos por miedo o desconocimiento, o bien los deducen mal y están expuestos a un ajuste. Los dos escenarios son evitables.

Si quieres revisar si estás aplicando bien estas deducciones en tu declaración de este año, escríbeme antes de presentar.

¿Tu situación encaja con lo que has leído?